オリーブヤングファン必見!KCON2025でしか味わえない“韓国コスメのテーマパーク”をレポ

Ohana

OhanaBLOG

「月収を8.8万円以下に抑えるために、シフトを減らしていた」

そんな働き方をしてきた人にとって、2026年10月は大きな転換点になります。

社会保険の加入要件から「月収8.8万円以上(年収106万円以上)」という賃金の条件がなくなることが、2025年6月に成立した年金制度改正法で正式に決まりました。

この記事では、制度改正の内容をシンプルに整理しながら、社保パートと副業を組み合わせて働いている立場から「何が変わって、何が変わらないのか」を自分の言葉でまとめます。

7月10日公開のYouTubeでも、私自身の状況を踏まえてリアルに話しているので、あわせてご覧ください。(※公開後にリンクを追加します)

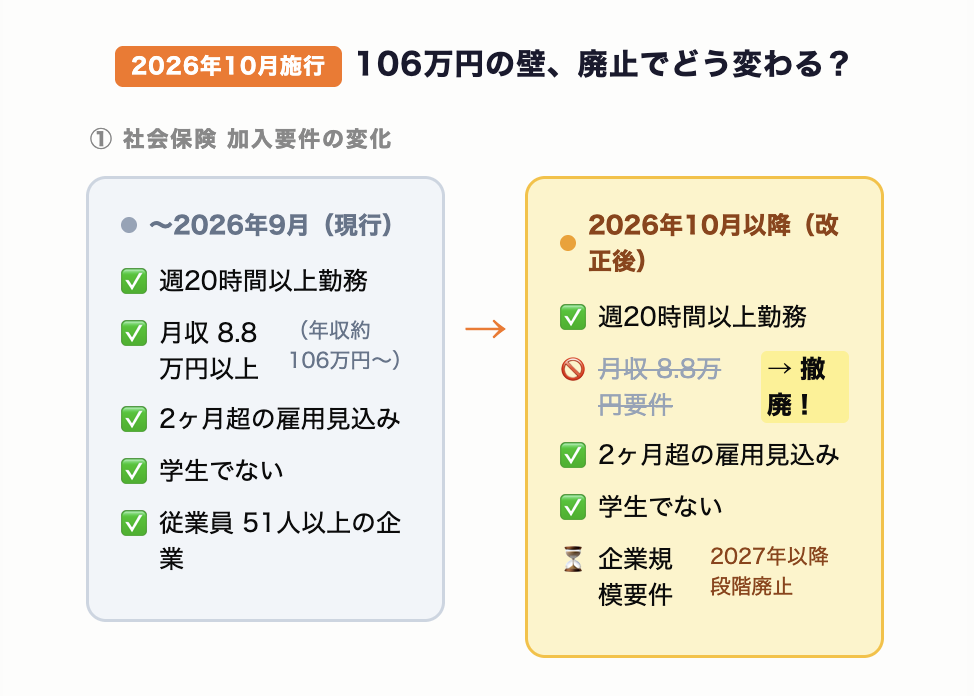

パートで働く人が社会保険(厚生年金+健康保険)に強制加入になる条件は、これまで複数ありました。

そのうちのひとつが「月収8.8万円以上、年収換算で約106万円以上」という賃金の条件です。

この条件があったために、

「週20時間以上働いていても、月収を8.8万円以下に抑えれば社保に入らなくてすむ」と考えてシフト調整をしてきた人が多くいました。いわゆる「壁を意識した働き方」です。

扶養の範囲内に収めたい、手取りを減らしたくない

——そういった理由でシフトをセーブしてきた人にとって、

この壁の廃止は働き方を根本から見直すきっかけになります。

月収要件が廃止された後、社会保険への加入条件は次の3つになります。

月収がいくらかは関係なくなります。つまり、週20時間以上パートをしていれば、収入の金額にかかわらず社会保険に加入することになります。

※ただし、企業規模51人以上という要件は現時点では残存しています。2027年10月以降に段階的に廃止される予定です。勤め先の規模によって適用タイミングが異なる場合があるため、会社の担当窓口に確認しておくことをおすすめします。

社保に加入すると保険料の自己負担が発生する

——これがこれまで「壁を超えると損」と感じられてきた最大の理由です。

ただ、社保に入ることで得られるものもあります。

これまでは「月収を抑えれば社保を回避できる」という選択肢があったため、「加入しないことで手取りを守る」という判断ができました。10月以降はその選択肢がなくなります。

だからこそ、「社保に入ったうえで、どう働くか」という発想の切り替えが必要になります。

ここが、副業をしている人にとって特に重要なポイントです。

社保パートで働きながら副業をしている場合、副業収入は確定申告で処理することになります。

このとき、社会保険の保険料はあくまでパートの給与をベースに計算されるため、

副業収入が増えても社保の保険料は変わりません。

これは国民健康保険(国保)と大きく異なります。

国保は前年の総所得をベースに保険料が計算されるため、副業収入が増えるほど保険料もあがります。

副業を少しずつ育てていきたいフェーズにある人にとって、社保パートとの組み合わせは「副業が伸びても保険料が連動しない」という点で、長期的に見ても合理的な選択です。

10月の改正でこの仕組み自体が変わるわけではありません。ただ、「社保に入るかどうかを自分で選べる余地がなくなる」という意味で、今のうちに自分の働き方を整理しておく価値があると思っています。

社保パートと副業を組み合わせていると、副業の収入が一定額を超えたタイミングで確定申告が必要になります。

年間の副業所得が20万円を超えると原則として確定申告の対象になりますが、案件収入や運用代行報酬などが積み重なってくると、このラインを意識しながら収支を記録しておくことが重要になります。

私自身はfreeeを使って、案件ごとの入金や経費をその都度記録するようにしています。副業収入が増えてきたタイミングで記録が追いつかなくなる、というのはよくある失敗パターンなので、早めに管理の仕組みを作っておくことをおすすめします。

社保の保険料は副業収入に連動しなくても、所得税・住民税は副業収入に応じて増えます。副業を育てていくフェーズだからこそ、税金の計算も自分で把握できる状態にしておくと安心です。

「知らなかったから選択肢がなかった」はもったいない、と思って今回この記事を書きました。10月の施行前に、自分の働き方を一度整理するきっかけになれば嬉しいです。

YouTubeでは、私自身の社保パート×副業の状況を踏まえながらリアルに話しています。(※7月10日公開予定、公開後にリンクを追加します)

社保パート×フリーランス副業の話はこちらの記事をぜひご覧ください